[AGÊNCIA DC NEWS]. O varejo de produtos para animais no Brasil enfrenta dois pontos de inflexão: enquanto os pet shops físicos independentes e casas agrícolas, que representam 78% do faturamento do setor, experienciaram retração de 41% em volume de vendas em 2024, as vendas online para cães e gatos, dominada pelas grandes varejistas, apresentaram crescimento de 36%, segundo levantamento da consultoria Kantar. A alta, de acordo com a pesquisa, está relacionada à consolidação dos principais players do mercado.“As grandes redes, que trabalham com programas de desconto por recorrência, frete grátis e preços mais acessíveis para grandes volumes de compra, entram na rotina dos consumidores pela via digital e constroem lealdade” afirmou Roberta Forte, diretora de contas da Kantar.

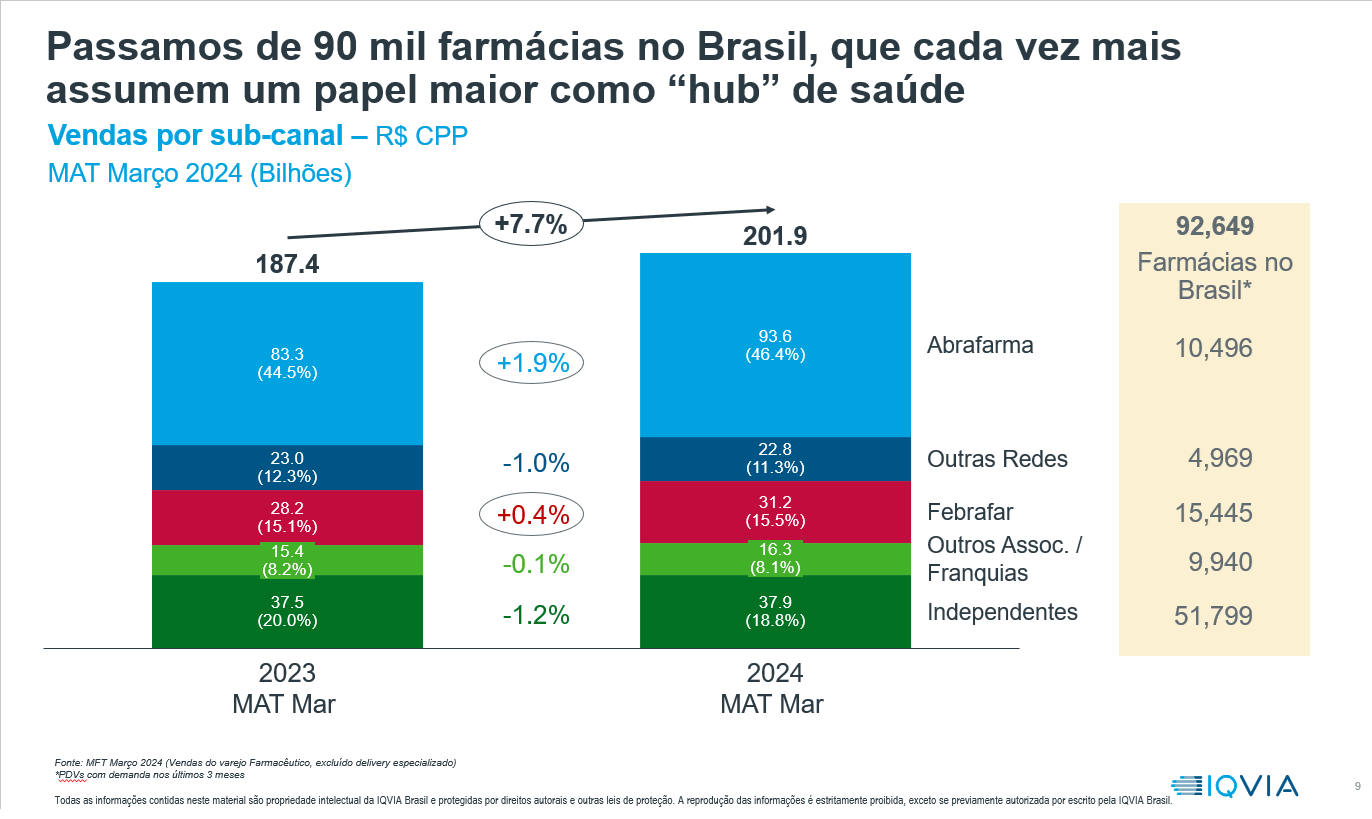

O movimento não é inédito. Segundo a Kantar, os setores de farmácias independentes e mercados de bairro também atravessaram um período de consolidação, em especial pela capacidade de as grandes redes oferecerem preços mais competitivos quando comparado ao empresário solo. No mercado de farmácias, por exemplo, entre 2023 e 2024 a participação das redes independentes no bolo das drogarias caiu de 20% para 18,8%, segundo o IQVIA e o Sindusfarma.

Segundo Roberta, além do fator preço e concorrência, a transformação reforça o interesse do consumidor do universo pet em encontrar formas alternativas às tradicionais para a compra, ainda muito pautado no varejo físico. De modo geral, 30% dos lares brasileiros hoje compram bens de consumo massivo por meio dos canais digitais, o maior patamar de penetração já verificado pela Kantar, e que segue em ascensão. “O e-commerce respondeu por um volume de aproximadamente 5% do mercado de alimentos para cães em 2024, equivalente a um crescimento de 117% no intervalo de dois anos.”

Com este movimento, os empreendedores de bairro, com apenas uma unidade, têm encontrado dificuldade – tanto de operar na internet, quanto de apresentar preços e soluções competitivas. Mesmo com a concorrência dos grandes pesado, José Edson Galvão de França, presidente da Associação Brasileira da Indústria de Produtos para Animais de Estimação (Abinpet), afirma que não há no horizonte sinais de uma inversão na atual pirâmide de faturamento do setor. Segundo a Abinpet, as megastores representam 9% do faturamento do setor, atrás, inclusive, de clínicas e hospitais veterinários. “Precisamos refutar essa ideia de oligopólio no setor pet brasileiro. Os números mostram uma realidade bem diferente”, afirmou. Os dados mais recentes da entidade mostram que 48,5% de todo o faturamento do varejo pet, cerca de R$ 36,6 bilhões, provém de pet shops pequenos e médios.

O presidente da associação, no entanto, disse que os fatores macroeconômicos como a alta do dólar e a inflação, assim como reflete em toda a economia, tem atingido os empresários do ramo . “Junto a isso há uma estagnação causada pela alta carga tributária, já que o setor não foi contemplado com a isenção de 60% na Reforma Tributária, o que tem pressionado tanto pequenos quanto grandes players”, disse. Segundo ele, se mantido os parâmtros atuais da reforma, haverá uma pressão substancial nas margens, que limitará o potencial de crescimento. “Enquanto não tivermos um ambiente tributário mais equilibrado, tanto o canal digital quanto o físico sentirão os efeitos dessa estagnação.”

Para França, ainda que haja um avanço dos grandes players, o mercado pet ainda é dominado pela forte presença das lojas de bairro, que mantêm relações de proximidade com os tutores. “Boa parte dos consumidores brasileiros valorizam muito o atendimento personalizado e a conveniência que esses estabelecimentos oferecem, o que dificulta uma maior concentração no setor”, disse. O presidente reforça que essa realidade pulverizada se reflete também no universo virtual: aproximadamente 40,6% das vendas online do setor são de pet shops virtuais independentes, e 21,5% do faturamento do e-commerce oriunda de pequenos e médios pet shops – uma movimentação de R$ 1,2 bilhão apenas em 2024.

{kind=link}