Inadimplência do consumidor cresce e capacidade de pagamento das famílias se deteriora, diz CNC

(Freepik)

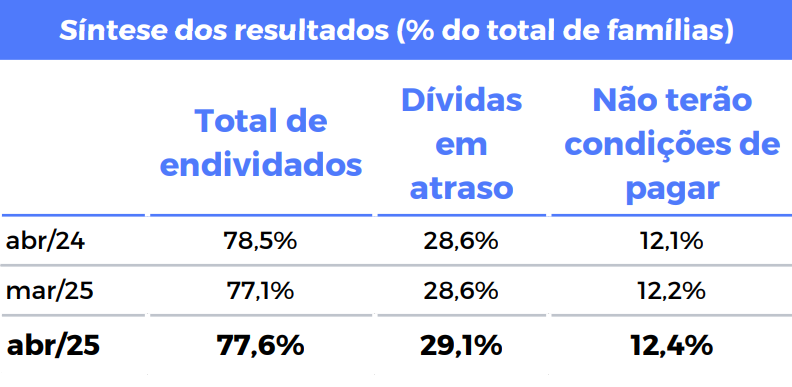

Segundo pesquisa, famílias com dívidas em atraso chegam a 29,1% do total e devem atingir 29,8% no final do ano. Famílias endividadas são 77,6% e devem chegar a 79%

Levantamento mostra 30% da renda comprometida, em média. Situação piora entre famílias de menor renda

Por Vitor NuzziCompartilhe:

[AGÊNCIA DC NEWS]. O porcentual das famílias com dívidas em atraso cresceu para 29,1% em abril. Depois de dois meses de estabilidade, o indicador voltou ao nível de janeiro e ficou acima de igual período de 2024 (28,6%), segundo levantamento da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC). Para a entidade, esse é o dado mais preocupante da Pesquisa Nacional de Endividamento e Inadimplência do Consumidor (Peic). Também subiu o número de famílias que declaram não ter como quitar os débitos atrasados: 12,4%, ante 12,2% em março e 12,1% há um ano. “A análise histórica ainda mostra que, apesar de o percentual de endividados oscilar dentro de uma margem estreita nos últimos meses, a capacidade de pagamento das famílias tem se deteriorado”, afirmou a CNC. Em média, elas têm 30% da renda comprometido com dívidas.

No mês passado, 77,6% das famílias declararam ter algum tipo de dívida. É o maior percentual de 2025, mas abaixo de abril do ano passado (78,5%). O endividamento cresce conforme a faixa de renda: entre aquelas com rendimento equivalente a até três salários mínimos (R$ 4.554, pelo valor atual), chega a 81,1% das famílias. Naquelas acima de 10 mínimos (R$ 15.180), cai a 67,3%. Quando avaliado o porcentual de famílias com dívidas em atraso, o recorte social também varia. A média de 29,1% em abril, sobe para 37% na faixa até três mínimos e recuam a 15,2% na faixa mais elevada. Três das quatro faixas analisadas na pesquisa (de zero a três mínimos, de três a cinco e acima de 10) tiveram alta na comparação anual. A exceção foi o intervalo de cinco a 10 salários mínimos, de 22,2% em abril de 2024 para 21,3% agora. Segundo o economista da CNC João Marcelo Costa, os dados refletem fatores como informalidade no mercado de trabalho e alto custo do crédito para público de menor renda. “Esses grupos enfrentam maior vulnerabilidade financeira e têm menor margem de manobra para lidar com os imprevistos”, afirmou.

“O crescimento da inadimplência, especialmente entre as famílias de menor renda, acende um alerta para o equilíbrio financeiro das famílias brasileiras”, disse o presidente do Sistema CNC-Sesc-Senac, José Roberto Tadros. “Embora o volume de endividados não tenha atingido novos recordes, a dificuldade dos núcleos familiares em honrar os compromissos aponta um cenário que exige atenção.” Segundo a pesquisa, o percentual de famílias inadimplentes por mais de 90 dias interrompeu movimento de queda e permaneceu em 47,6%. Consumidores com mais da metade dos rendimentos comprometidos representam 20,5% do total e a maioria das famílias (55,4%) tem de 11% a 50% da renda comprometida. Segundo a CNC, ainda que não tenha havido grandes oscilações nesses resultados, tanto na comparação mensal quanto anual, a pesquisa revela que o total de consumidores que se consideram “muito endividados” caiu – o que, para a entidade, sinaliza “algum grau de acomodação diante da realidade financeira”.

Entre as modalidades de dívida, o cartão de crédito segue liderando com folga, mas a participação ficou em 83,8%. Um ano antes a fatia era de 83,8%. O uso de carnês subiu, no mesmo período, de 16,2% para 17,4%. O crédito pessoal atinge 10,5% (era 10,1% em abril de 2024). O quarto mais usado é o financiamento de carro (com oscilação de 8,9% para 9% de um ano para o outro) e de casa (de 8,7% para 8,8%). “O aumento da procura pelo crédito pessoal pode ser atribuído à preocupação das famílias brasileiras com uma possível piora nos juros neste ano e no próximo”, afirmou a CNC.

(PEIC/ CNC)

Para o restante de 2025, a entidade projeta “crescimento contínuo do endividamento”. Se confirmado, a proporção de famílias endividadas bateria 79% em dezembro, ante 76,7% em igual mês de 2024. Já a inadimplência deve subir 0,5 ponto (para 29,8%), “pressionada por juros mais elevados e menor acesso ao crédito”. E os programas oficiais de estímulo ao consumo, segundo a CNC, “podem contribuir para um endividamento ainda maior se não forem acompanhados por políticas de educação financeira e controle da inadimplência”.